Современные финансы – быстрые и сложные. Как Офицеру ИБ разобраться в них, а также продолжить быть ценным активом в компании и обеспечить трансформацию бизнеса с учетом тенденции развития ИКТ-индустрии.

Александр Васильевич Зубарев, кандидат технических наук, старший научный сотрудник, директор по информационной безопасности ООО «Техкомпания Хуавэй»

zubarev.alexander@huawei.com

Михаил Николаевич Шпак, начальник отдела технологического консалтинга Huawei Enterprise ООО «Техкомпания Хуавэй»

Shpak.Mikhail1@huawei.com

Современные подходы к Цифре: Облака, Большие данные, Искусственный интеллект и немного Интернета вещей

Финансовые институты – банки, страховые организации или негосударственные пенсионные фонды – сегодня уже настолько плотно окружают нас, что сопровождают нашу жизнь от самого рождения и до планомерного завершения.

Формат сервисов становится все более плотным, и финансы – это уже не только те классические монолитные сервисы, но и наиболее быстрорастущий и постоянно меняющийся ландшафт услуг для государства, юридических и физических лиц. Данная парадигма открывает «ящик Пандоры» или «черный ящик» новых возможностей, сервисов и, конечно, угроз безопасности.

Современные банки по всему миру уже имеют распределенный ландшафт ИКТ-сервисов и сервисных платформ. Например, ядро банковских сервисов остается в собственном ЦОДе, а аналитика и часть канальных сервисов вынесена в публичное или партнерское облако.

Ландшафт не замыкается в понятный и плотно защищаемый слой мейнфрейма с точки зрения физической и информационной безопасности, в котором он мог не меняться годами, а иногда и десятилетиями.

При таких быстрых темпах развития индустрии для опережения конкурентов и обеспечения требований регуляторов остается не так много вариантов, как быстро обеспечивать и рост, и сквозную безопасность. Варианты варьируются от формата «балансирования над пропастью» до «бегущего по лезвию бритвы».

Поэтому фокус смещается с оперативно-технического профиля на новый слой «Провидца новых сервисов», другими словами, модель становится более качественной и глубокой, и мы живем уже не в двухмерном, а в трехмерном, или далее – в многомерном пространстве.

Современные трансформации с точки зрения облака и сервисов уже не просто делятся на классические Инфраструктуру, Платформу, ПО как сервис или частные, гибридные и публичные облака, но на специализированные сценарии для целевых индустрий.

Для наглядности этого тезиса приведем такой пример: один из самых больших банков мира – Промышленный и коммерческий банк Китая (ICBC) – только при переходе с мейнфрейма сформировал синергию из 17 типов облачных ландшафтов. Такое количество сервисов обусловлено микросервисными архитектурами, постоянным запуском новых сервисов «на лету», то есть без простоев или «банковских пауз», чем ранее грешили некоторые банки, а также точным соблюдением требований информационной безопасности для всех слоев сервисов, независимо от жизненного цикла услуги – разработка ли это или уже полноценное приложение, предназначенное для использования по всему миру.

Новые омниканальные сервисы (устойчивый формат взаимодействия через телефоны, мессенджеры и сайты) окружают клиента от первичного посещения отделения или старта работы сразу из онлайн-режима. Накапливаемый полезный объем Данных c большой буквы «Д» растет столь впечатляющими темпами, что уже наш Офицер информационной безопасности c большой буквы «О» с накопленными классическими инструментами находится в заведомо сложном положении. Объемы изменений, новые форматы сервисов, новые векторы атак – всё это требует от него не только высочайшего уровня профессионализма, но и постоянного мониторинга происходящих изменений, причем не только по своему основному профилю, но и в мире финансовых и информационно-коммуникационных (ИКТ) услуг, чтобы быть заранее готовым к проактивной деятельности на благо своей организации.

Хотелось бы подчеркнуть, что авторы не сгущают краски и не страдают излишним пессимизмом, но исходят из реальной деятельности и аналитики ТОП-10 банков мира, которую любознательный читатель может получить из поисковых систем по запросу «Тренды ТОП-10 банков мира», где явно и четко видно, что одним из краеугольных камней является именно информационная безопасность новых сервисных ландшафтов.

Взгляд на новый ИКТ-ландшафт для современной финансовой организации

В качестве фундамента мы выберем 4 тезиса, которые волнуют представителей финансов:

- быстрый рост объема и разнообразия Данных;

- взрывной рост потребностей в данных;

- инновации в сфере финансовых

услуг; - открытая финансовая экосистема.

И тут с удивлением можем обнаружить, что данный ИКТ-ландшафт требует такого же или большего объема сервисов и ресурсов для анализа угроз в проактивном режиме для своевременного и целесообразного реагирования на нарушителей спокойствия нашей организации. Вдобавок ко всему угрозы нулевого дня, а также социальная инженерия, присовокупляют сюда свою «вишенку на торте».

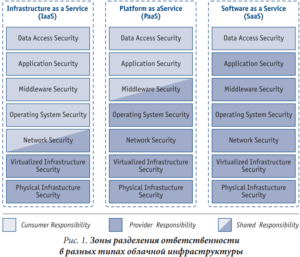

С точки зрения классической информационной безопасности сценарии защиты отличаются от выбранной модели облачного ландшафта, но, конечно, основной тренд – это перевод фокуса применения ландшафта защиты с конечного пользователя сервиса финансовой организации на оператора облачных услуг. То, что может позволить себе банк из Топ-10, серьезно отличается от возможностей банка из нижнего сегмента ТОП-100. Благодаря такому подходу, возможность получения облачных сервисов ИБ, представленных на рис. 1, все более и более востребована на мировом рынке для обеспечения функционирования финансовых организаций.

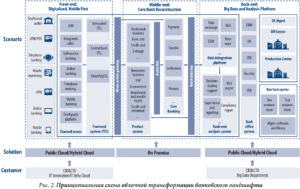

В таких условиях новый срез платформы банка изменяется, как представлено на рис. 2.

Если классическое «сердце» банка меняется внутри своего же ландшафта, то новые сценарии вполне допускаются к выносу в гибридные или публичные облака с учетом требований регуляторов.

В качестве примера рассмотрим наиболее популярные сценарии трансформации: новый фронт обслуживания банка (Omnichannel), новый Дом Озёр Данных (DataLake House) и Офис нового поколения (SmartBranch).

Все перечисленные выше сценарии наиболее подготовлены к первой волне облачной трансформации финансовых учреждений ввиду взрывного роста новых сервисов, необходимости аналитики клиентского опыта и уточнения акцента предоставления сервисов.

Для Офицера безопасности эти сценарии обусловливаются новыми векторами возможных угроз и необходимостью проактивного упреждения сценариев.

Новый фронт обслуживания клиентов

Новый фронт обслуживания – это голубая мечта многих банков, но в то же время и серьезный вызов для всех внутренних служб и сервисов.

Возьмем для примера один из крупнейших банков Латинской Америки. Изначально – огромное количество приложений для получения сервисов, что задавало весьма тривиальный вектор защиты от угроз безопасности. Но при создании SuperApp (приложения «всё-в-одном») вектор атак и угроз растет в алгебраической, а иногда и в геометрической прогрессии в Mesh-среде.

Принципы MobileFirst и DigitalFirst – это новые драйверы увеличения всего: сервисов, возможностей роста, а также потенциальных сценариев рисков ИБ.

Здесь платформенные сквозные инструменты, отображенные на рис. 3, предоставляют наиболее широкие возможности для построения сквозной безопасности: от уровня инфраструктуры до контроля аномалий при взаимодействии компонентов между собой, и принципы DevSecOps и ServiceMesh наиболее востребованы в таких сценариях облачного внедрения.

Сценарии со сквозным архитектурным подходом к безопасности показали отличные результаты по клиентской удовлетворенности и контролю за сохранностью банковских операций и ресурсов.

Консолидация базовых архитектурных артефактов функций информационной безопасности позволяет запускать новые сервисы в SuperApp не только быстро, но и с максимально

эффективной защитой.

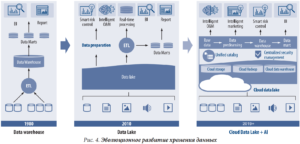

Дом Озёр Данных

Работа с Данными, формирование пулов и Озёр Больших Данных для департаментов ИТ и ИБ уже не самая большая новинка для финансового рынка, однако концепция Дома Озёр Данных в режиме реального времени – относительно новый формат работы с Данными, эволюция которых отображена на рис. 4.

Эта работа опирается на колоссальные объемы Данных (до экзабайт и более) и их возможные изменения, то есть речь идет не только об изначальном или обработанном массиве Данных, но и обо всех их возможных трансформациях: исправлениях, преобразованиях, заменах. Такие трансформы могут привести к улучшению или ухудшению модели данных, построенных на основе подобного озера.

В основе указанных подходов лежат несколько инноваций. Прежде всего, это облачная инфраструктура для горизонтального роста платформы хранения Данных, применение технологий машинного и глубокого обучения для оптимизации моделей работы Данных для различных вертикальных сценариев, а также получения возможностей по контролю рисков в режиме реального времени за субсекундные интервалы времени, схема работы которых представлена на рис. 5.

Столь малое время реагирования достигается синергитической работой компонентов технологического и аналитического стека в режиме реального времени: от потокового добавления Данных до оптимизации технологий запроса Данных в Озеро Данных.

Используя открытые компоненты и кастомизированные модели данных, современные результаты работы Anti-Fraud-аналитики позволяют оставаться впереди конкурентов с точки зрения принятия решения по предоставлению банковской услуги в режиме реального времени.

Офис нового поколения (SmartBranch)

Перед тем как рассмотреть этот сценарий с точки зрения информационной безопасности, нам нужно в общих чертах определиться, что же собой представляет Офис нового поколения?

Прежде всего, речь идет о новом формате получения клиентского опыта: от идентификации при входе в помещение и старте таргетированного персонального обслуживания до точки получения эстетического удовольствия и желания получить как можно больше сервисов «в этом прекрасном месте», для чего используется труд дизайнеров, специалистов по поведению и даже ароматическому наполнению помещения, общий вид которого приведен на рис. 6.

В офисе банка нового поколения через разнообразные средства коммуникации можно будет получить консультацию у личного представителя по инвестициям, увидеть новые сервисы, предлагаемые банком и его партнерами, а также выпустить банковские продукты уже на устройствах самообслуживания, например, сервисы экосистемы: страхование, персональные предложения и оплату без карты.

Здесь букет угроз безопасности расцветает, конечно, наиболее пышным цветом, и мы, как уже осведомленные эксперты, видим набор возможностей для их предотвращения. С помощью умной видеоаналитики мы можем:

- определять нежелательных клиентов и клиентов из «черного списка» до начала обслуживания и старта сценария обеспечения физической безопасности объекта, персонала и клиентов банка;

- анализировать клиентское поведение для предотвращения и предварительного расследования в проактивном режиме с использованием средств Edge-аналитики мошенничеств и злонамеренных действий, таких как физические мошенничества, подмена документов или иные, преследуемые по Уголовному кодексу или Кодексу об административных правонарушения.

Но при наличии современного умного офиса векторы атак поджидают нас также и с направления M2M-коммуникаций, и из мира Интернета вещей (взлом или искажение Данных с датчиков и актуаторов помещений). И здесь нам пригодится аналитика Озёр Данных по контролю за смешанным ландшафтом физической и информационной безопасности филиала, позволяющая с помощью предиктивных моделей выявлять аномалии клиентского поведения в комбинированном мире цифрового и физического присутствия.

Заключение

Даже кратко разобрав сценарии новых сервисов и ландшафтов угроз, мы явно видим, что наш лучший друг – это наш коллега, Офицер безопасности, для которого информационная и физическая безопасность в гибридном мире синергитично сплетаются друг с другом, обеспечивают проактивные сценарии противодействия угрозам и открывают наиболее прямую дорогу к нашему счастливому настоящему и будущему. А плащ с кинжалом переходят в цифровой щит и меч новых облачных сервисов при защите благосостояния потребителей банковских сервисов.

Журнал «Защита информации. INSIDE» № 6’2021